Emergenza pandemia: la Malpensa che verrà

Come abbiamo avuto modo di analizzare precedentemente gli effetti della crisi sanitaria ed economica che sta investendo il nostro paese si trascineranno per moltissimo tempo e impatteranno diversi ambiti dell'industria aeronautica. Cerchiamo ora di individuare quelli che sono invece i risvolti che riguarderanno più da vicino il sistema aeroportuale milanese.

Con il decreto 127 del 24 Marzo è stata stabilita la chiusura di diversi scali sul territorio nazionale tra cui anche quello di Milano Linate. L'aeroporto di Orio Al Serio è rimasto invece aperto per accogliere solamente voli cargo e di rifornimento di beni medici o essenziali. Non è ancora ben chiaro per quanto si protrarrà tale chiusura, è certo però che non si parla sicuramente di riaperture nel brevissimo periodo. Si dovrà sicuramente aspettare l'estate, sempre che non ci si renda fortuitamente conto del fatto che tenere aperti tre aeroporti per una sola città con il quantitativo di traffico che ci si aspetta non potrà che rivelarsi una scelta controproducente, che darà luogo a sprechi ed inefficienze dal punto di vista economico e industriale. Questo è connesso anche allo sviluppo del piano industriale della nuova Alitalia pubblica, che nascerà in formato molto ridotto e che quindi inevitabilmente influenzerà le sorti del nostro sistema aeroportuale, avendo anche acquisito una configurazione ormai totalmente dipendente dagli interessi statali inquadrati in una visione di servizio pubblico. Di questo parleremo più approfonditamente in un altro articolo.

Nel corso del 2019 i tre aeroporti di Milano hanno totalizzato la cifra record di quasi 50 Milioni di passeggeri, 49.274.540 per la precisione, con il solo aeroporto di Malpensa che ne ha movimentati 28.846.299. Difficile prevedere quando si tornerà a simili livelli di traffico: tutto dipenderà dalla risposta economica del tessuto produttivo settentrionale e da quella del turismo internazionale che negli ultimi anni aveva cominciato ad apprezzare le bellezze del Nord Italia come luogo di vacanza. Per l'anno in corso è probabile che il sistema milanese si attesti su cifre molto più basse, comprese tra i 25 e i 30 milioni di passeggeri complessivi (sulla base delle stime elaborate a livello nazionale e globale), con Malpensa che chiuderà intorno ai 17 milioni

Cosa ci riserveranno quindi i prossimi mesi o anni?

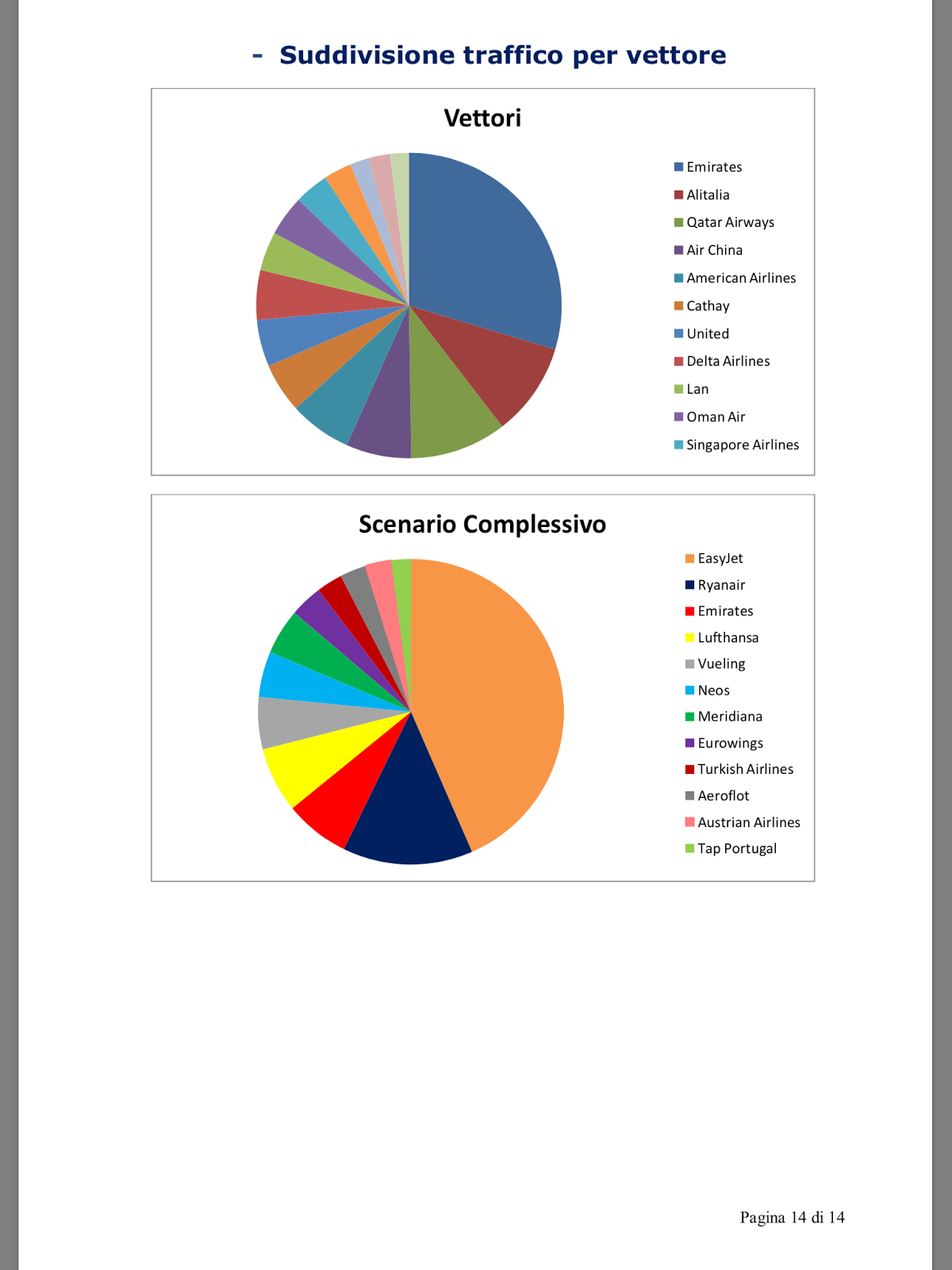

Assisteremo probabilmente a una fase di stagnazione sia dal punto di vista dei numeri che delle nuove tratte e degli sviluppi, molto simile a quella che abbiamo visto negli anni 2012, 2013 e 2014. Inevitabile quindi che i nuovi voli previsti vengano rimandanti di un anno a partire da quello di Eva Air per Taipei. Con lo spostamento delle olimpiadi probabilmente il nuovo volo di Ana per Tokyo slitterà ancora, almeno fino a quando non saranno chiare le intenzioni della nuova Alitalia, che, con la flotta prevista, difficilmente potrà tenere in piedi i suoi due voli intercontinentali da Milano. Si assisterà quindi a un cambio di staffetta, nel momento in cui il vettore tricolore cesserà di operare la rotta subentrerà Ana che gradualmente arriverà a offrire un volo giornaliero, traffico permettendo. I vettori sulla Milano-New York si ridurranno a 4: Emirates, United, American e Delta, il cui ritorno sarà condizionato dall'evolversi della situazione negli Stati Uniti. Se il traffico tornerà ai livelli pre-crisi sarà necessario un aumento di frequenze da parte di uno di questi vettori, probabilmente fra qualche anno.

Torneranno sicuramente Cathay con il suo volo giornaliero, Singapore Airlines e Thai Airways (che ha annunciato non tornerà prima del 25 Ottobre) con frequenze ridotte, sicuramente per il primo periodo. Emirates e Qatar si serviranno di aeromobili più piccoli tagliando sicuramente almeno un volo giornaliero ciascuna. Oman Air tornerà al giornaliero, Kuwait Airways forse riprenderà più avanti e Gulf Air rimanderà l'apertura all'inverno o al prossimo anno, nonostante al momento risulti ancora confermato il volo a luglio.

I due voli di Air China probabilmente non subiranno eccessive variazioni, stante la flessibilità dell'economia cinese in non molto tempo sia la tratta per Shanghai che quella per Pechino torneranno a regime, per un totale di 14 voli a settimana nel periodo estivo e 12 in quello invernale.

Sui vettori europei pende l'incognita Linate: un ridimensionamento di Alitalia e la riapertura dell'idroscalo porterebbe a una ridistribuzione e riallocamento degli slot ad altri vettori. Questo dipende però dagli sviluppi relativi ad Alitalia e non dalla crisi sanitaria, per questo motivo ne parleremo in seguito.

Veniamo ora ai due attori principali dello scalo: EasyJet e Ryanair. Al momento entrambe le compagnie hanno messo a terra tutta o gran parte della flotta (il vettore inglese ha appena comunicato il grounding totale a tempo indeterminato), con prospettive di ripresa dell'attività legate alla risoluzione dell'emergenza a livello europeo. Infatti, fino a quando tutti i paesi europei, Germania, Regno Unito, Spagna e Francia in primis non avranno cancellato le restrizioni agli ingressi sarà impossibile una ripresa in forza dei voli. Se tutto andrà come previsto e le compagnie lo riterranno sostenibile dal punto di vista economico si potrà procedere a una parziale riapertura del mercato domestico nel mese di Maggio, quando le limitazioni alla mobilità interna dovrebbero essere sospese. Tuttavia se anche ciò accadesse verranno ripristinati i collegamenti con frequenze molto ridotte, almeno fino all'inizio dell'estate. Nel medio periodo probabilmente il lancio di nuove tratte verrà sospeso così come anche l'arrivo di aeromobili più capienti (gli A321Neo di EasyJet) fino a quando si saranno fatte accurate analisi sulle possibilità di crescita, basate sulla risposta del mercato a emergenza terminata.

Ovviamente non si parla solo di numeri, ma di aziende che vivono dell'attività dello scalo, di migliaia di dipendenti che non sanno se e quanti di loro torneranno mai a lavorare e delle loro famiglie, che sul successo dell'industria aeronautica hanno basato il loro futuro. E' quindi più che mai importante in questa fase non compiere errori strategici e di programmazione per sfruttare al meglio le risorse disponibili ed evitare sprechi che a lungo andare possono pregiudicare una normale ripresa delle attività. Serve quindi un piano di programmazione a lungo periodo del sistema aeroportuale, che porti a determinare se e quando sarà davvero necessario riaprire tutti gli scali. Spalmare fin da subito il traffico su tre aeroporti, con i numeri di traffico che ci aspettano, rischia di essere un salasso non indifferente per quelle compagnie (coraggiose) che decideranno fin da subito di riprendere la normale attività.

Di riapertura totale di tutti e tre gli scali sarebbe logico parlarne forse nel 2026 quando a Milano si terranno le Olimpiadi Invernali e allora quasi sicuramente, a meno di altre gravi e inaspettate crisi, si potrà rivivere quel momento prospero che ha accompagnato la città e la regione dopo Expo 2015. Così facendo quasi sicuramente entro il 2026 il sistema aeroportuale milanese avrà toccato nuovi record di traffico, sempre che non vengano ora compiuti errori gravi e dettati dal mero interesse politico.

Con il decreto 127 del 24 Marzo è stata stabilita la chiusura di diversi scali sul territorio nazionale tra cui anche quello di Milano Linate. L'aeroporto di Orio Al Serio è rimasto invece aperto per accogliere solamente voli cargo e di rifornimento di beni medici o essenziali. Non è ancora ben chiaro per quanto si protrarrà tale chiusura, è certo però che non si parla sicuramente di riaperture nel brevissimo periodo. Si dovrà sicuramente aspettare l'estate, sempre che non ci si renda fortuitamente conto del fatto che tenere aperti tre aeroporti per una sola città con il quantitativo di traffico che ci si aspetta non potrà che rivelarsi una scelta controproducente, che darà luogo a sprechi ed inefficienze dal punto di vista economico e industriale. Questo è connesso anche allo sviluppo del piano industriale della nuova Alitalia pubblica, che nascerà in formato molto ridotto e che quindi inevitabilmente influenzerà le sorti del nostro sistema aeroportuale, avendo anche acquisito una configurazione ormai totalmente dipendente dagli interessi statali inquadrati in una visione di servizio pubblico. Di questo parleremo più approfonditamente in un altro articolo.

Nel corso del 2019 i tre aeroporti di Milano hanno totalizzato la cifra record di quasi 50 Milioni di passeggeri, 49.274.540 per la precisione, con il solo aeroporto di Malpensa che ne ha movimentati 28.846.299. Difficile prevedere quando si tornerà a simili livelli di traffico: tutto dipenderà dalla risposta economica del tessuto produttivo settentrionale e da quella del turismo internazionale che negli ultimi anni aveva cominciato ad apprezzare le bellezze del Nord Italia come luogo di vacanza. Per l'anno in corso è probabile che il sistema milanese si attesti su cifre molto più basse, comprese tra i 25 e i 30 milioni di passeggeri complessivi (sulla base delle stime elaborate a livello nazionale e globale), con Malpensa che chiuderà intorno ai 17 milioni

Cosa ci riserveranno quindi i prossimi mesi o anni?

Assisteremo probabilmente a una fase di stagnazione sia dal punto di vista dei numeri che delle nuove tratte e degli sviluppi, molto simile a quella che abbiamo visto negli anni 2012, 2013 e 2014. Inevitabile quindi che i nuovi voli previsti vengano rimandanti di un anno a partire da quello di Eva Air per Taipei. Con lo spostamento delle olimpiadi probabilmente il nuovo volo di Ana per Tokyo slitterà ancora, almeno fino a quando non saranno chiare le intenzioni della nuova Alitalia, che, con la flotta prevista, difficilmente potrà tenere in piedi i suoi due voli intercontinentali da Milano. Si assisterà quindi a un cambio di staffetta, nel momento in cui il vettore tricolore cesserà di operare la rotta subentrerà Ana che gradualmente arriverà a offrire un volo giornaliero, traffico permettendo. I vettori sulla Milano-New York si ridurranno a 4: Emirates, United, American e Delta, il cui ritorno sarà condizionato dall'evolversi della situazione negli Stati Uniti. Se il traffico tornerà ai livelli pre-crisi sarà necessario un aumento di frequenze da parte di uno di questi vettori, probabilmente fra qualche anno.

Torneranno sicuramente Cathay con il suo volo giornaliero, Singapore Airlines e Thai Airways (che ha annunciato non tornerà prima del 25 Ottobre) con frequenze ridotte, sicuramente per il primo periodo. Emirates e Qatar si serviranno di aeromobili più piccoli tagliando sicuramente almeno un volo giornaliero ciascuna. Oman Air tornerà al giornaliero, Kuwait Airways forse riprenderà più avanti e Gulf Air rimanderà l'apertura all'inverno o al prossimo anno, nonostante al momento risulti ancora confermato il volo a luglio.

I due voli di Air China probabilmente non subiranno eccessive variazioni, stante la flessibilità dell'economia cinese in non molto tempo sia la tratta per Shanghai che quella per Pechino torneranno a regime, per un totale di 14 voli a settimana nel periodo estivo e 12 in quello invernale.

Sui vettori europei pende l'incognita Linate: un ridimensionamento di Alitalia e la riapertura dell'idroscalo porterebbe a una ridistribuzione e riallocamento degli slot ad altri vettori. Questo dipende però dagli sviluppi relativi ad Alitalia e non dalla crisi sanitaria, per questo motivo ne parleremo in seguito.

Veniamo ora ai due attori principali dello scalo: EasyJet e Ryanair. Al momento entrambe le compagnie hanno messo a terra tutta o gran parte della flotta (il vettore inglese ha appena comunicato il grounding totale a tempo indeterminato), con prospettive di ripresa dell'attività legate alla risoluzione dell'emergenza a livello europeo. Infatti, fino a quando tutti i paesi europei, Germania, Regno Unito, Spagna e Francia in primis non avranno cancellato le restrizioni agli ingressi sarà impossibile una ripresa in forza dei voli. Se tutto andrà come previsto e le compagnie lo riterranno sostenibile dal punto di vista economico si potrà procedere a una parziale riapertura del mercato domestico nel mese di Maggio, quando le limitazioni alla mobilità interna dovrebbero essere sospese. Tuttavia se anche ciò accadesse verranno ripristinati i collegamenti con frequenze molto ridotte, almeno fino all'inizio dell'estate. Nel medio periodo probabilmente il lancio di nuove tratte verrà sospeso così come anche l'arrivo di aeromobili più capienti (gli A321Neo di EasyJet) fino a quando si saranno fatte accurate analisi sulle possibilità di crescita, basate sulla risposta del mercato a emergenza terminata.

Ovviamente non si parla solo di numeri, ma di aziende che vivono dell'attività dello scalo, di migliaia di dipendenti che non sanno se e quanti di loro torneranno mai a lavorare e delle loro famiglie, che sul successo dell'industria aeronautica hanno basato il loro futuro. E' quindi più che mai importante in questa fase non compiere errori strategici e di programmazione per sfruttare al meglio le risorse disponibili ed evitare sprechi che a lungo andare possono pregiudicare una normale ripresa delle attività. Serve quindi un piano di programmazione a lungo periodo del sistema aeroportuale, che porti a determinare se e quando sarà davvero necessario riaprire tutti gli scali. Spalmare fin da subito il traffico su tre aeroporti, con i numeri di traffico che ci aspettano, rischia di essere un salasso non indifferente per quelle compagnie (coraggiose) che decideranno fin da subito di riprendere la normale attività.

Di riapertura totale di tutti e tre gli scali sarebbe logico parlarne forse nel 2026 quando a Milano si terranno le Olimpiadi Invernali e allora quasi sicuramente, a meno di altre gravi e inaspettate crisi, si potrà rivivere quel momento prospero che ha accompagnato la città e la regione dopo Expo 2015. Così facendo quasi sicuramente entro il 2026 il sistema aeroportuale milanese avrà toccato nuovi record di traffico, sempre che non vengano ora compiuti errori gravi e dettati dal mero interesse politico.